Digitaler Wandel, Fintechs und Corona. Warum sich Banken im Retail Banking schnell neue Wege der Kundenbindung suchen und FINDEN müssen, bevor Ihnen die Bestandskunden weglaufen.

Corona verstärkt und beschleunigt existierende Entwicklung in der Bankenbranche

Die Digitalisierung der Finanzbranche erfährt durch die Corona-Krise einen einen gehörigen Schub.

Jeder dritte Bundesbürger war seit mindestens einem Jahr nicht mehr in einer Bankfiliale, jeder siebzehnte noch nie. Nun sorgt die Corona-Pandemie zusätzlich für Stille in den Geschäftsstellen. Das wird dramatische Folgen haben.

sueddeutsche.de

Das klassische Privatkundengeschäft der Banken ist ein umkämpftes Terrain. Online-Banken, Fintechs, Neo-Broker und Neo-Banken sind neue Player im Wettbewerb. Klassische Retail-Banken sind in Zugzwang und müssen schnell digitaler werden.

Viele Retail-Banken haben zu lange mit der eigenen Digitalisierung, der Transformation von Organisation und Geschäftsmodell gewartet.

Zum Teil wurde die Bedeutung von Bankfilialen in den letzten Jahren für Retail-Banken sogar unterstrichen:

Filialen aus Kostengründen flächendeckend zu schließen, ohne ein Konzept für sinnvolle Alternativen zu besitzen, gleicht jedoch mehr einer Verzweiflungstat als einer fundierten Strategie im Sinne der Kunden. Die Mehrheit der Kunden (86%) widerspricht nämlich der Aussage, dass Banken heute schon vollkommen ohne Filialen auskommen könnten.

Die Zukunft des Retail-Banking – Salesforce und Bankingclub

Eine fatale Fehleinschätzung? Aktuell stehen Retail-Banken extrem unter Zugzwang gefangen zwischen Filialsterben, Niedrigzinsen und fehlenden digitalen Geschäftsmodellen.

Gerade für junge Kunden sind klassische Retail-Banken nicht mehr interessant. Alternativen wie N26, Revolut oder Trade Republic stehen hoch im Kurs bei jungen Kunden.

Indessen werden diese Digital-Player von klassischen Retail-Banken weiterhin skeptisch beäugt, obwohl laut Google kaum noch ein Abschluss ohne einen Online-Touchpoint vollzogen wird.

Der Generation-Gap zwischen den Führungsetagen der Banken und einer digital affinen Zielgruppe wird von Tag zu Tag größer.

Retail-Banken stehen vor der Wahl: Entweder richten sie ihr Angebot an den Erwartungen ihrer Kunden aus oder sie gehen das Risiko ein, diese Kunden ganz zu verlieren. (…) In den letzten 10 Jahren haben Neo-[3] und Herausforderer-Banken mehr als 39 Millionen Kunden angezogen. Nach Angabe der Studie sind derzeit 81 Prozent der Verbraucher weltweit dazu bereit, von ihrer traditionellen Bank zu einem New-Age-Finanzanbieter zu wechseln, wenn dieser einen einfachen Zugang und ein flexibles Banking-Angebot bereitstellt.

capgemini.com

Das Filialsterben der Banken hat längst begonnen

Doch nicht nur junge Kunden nutzen für Finanzthemen hauptsächlich digitale Kanäle. Auch die älteren Kunden von Banken entdecken das Digitale für sich. In Zeiten von Corona erst recht.

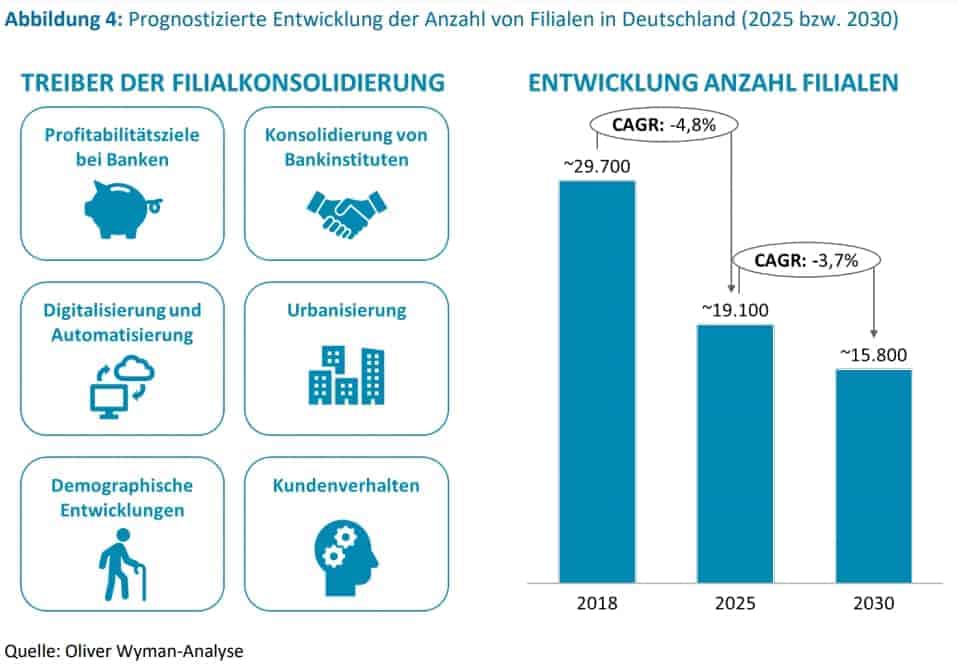

Das Filialgeschäft wird Stück für Stück zurück gedrängt. Gewinner ist „digital“. Bereits 2018 hat Oliver Wyman diesen Trend prognostiziert und hochgerechnet:

Freilich ist die Verlagerung der Bank- und Finanzgeschäfte ins Digitale kein neues Phänomen.

Corona als Beschleuniger des digitalen Wandels

Doch Corona ist auch hier ein Beschleuniger wie jüngst eine Studie von Mastercard zeigt:

- Trend zu Online- und Mobile-Banking hält an: Mehr als jeder zweite Deutsche (51 %) überlegt zu einer Digitalbank zu wechseln

- COVID-19 hat das Nutzerverhalten der Bankkunden nachhaltig verändert: Fast jeder dritte Deutsche (28 %) wickelt seit Ausbruch der Pandemie mehr Zahlungen online oder per App ab

- Bereits jeder sechste Deutsche (17 %) nutzt bankenunabhängige und kontoübergreifende Apps, um einen besseren Überblick über die Finanzen zu haben

Quelle: Mastercard

Die Entwicklung der Anzahl verschiedener Bankfilialen ist auch über den Bankenverband abrufbar:

Kundenbindung ohne Bankfiliale?

Die Bankfiliale war für Retail-Banken viele Jahrzehnte Dreh- und Angelpunkt, um in den Kontakt mit Kunden und Kundinnen zu kommen – Geschäfte abzuwickeln. Diese Zeiten sind vorbei. Retail-Banken müssen umdenken.

Wichtige Fragen in der Phase der Transformation drehen sich um die Kundenbindung. Wenn es schon schwer fällt, die junge Zielgruppe zu begeistern, dann soll zumindest die Bestandskundschaft gehalten werden.

- Welche Bedarfe und Bedürfnisse haben meine Bestandskunden?

- Wie funktioniert Online-Kundenbindung für Banken, die noch kürzlich nur auf Filialen gesetzt haben?

- Welche Maßnahmen existieren, abgesehen von Online-Banking oder einer Banking-App, Kunden und Kundinnen digital zu erreichen?

Es gibt Möglichkeiten für klassische Retail-Banken, das Wegfall der Filialen zu kompensieren UND trotzdem den persönlichen, individuellen Kontakt zu ihren Kunden und Kundinnen nicht zu verlieren.

Beispiele für die digitale Kundenbindung im Retail Banking

Die Instrumente der digitalen Kundenbindung für Retail-Banken sind vielfältig.

Hervorzuheben sind eine exzellenter, persönlicher und personalisierter Service, der im digitalen Ökosystem einer Bank zum Beispiel in Form von Videochats oder Co-Browsing umgesetzt werden kann.

Auch das klassische Bonus-Programm findet im digitalen Kontext seine Entsprechung und kann etwa mit maßgeschneidertem Cross-Selling verwoben werden.

Generell spielt die Personalisierung von Produkten und Finanz-Tools eine große Rolle in der Kundenbindung einer digital affinen Zielgruppe. Intern gewonnene Nutzungsdaten und extern eingeholtes Kundenfeedback können hier eine Basis sein, um Produkte und Services zukunftstauglich zu gestalten und zur Kundenbindung beizutragen.

Auch das Prinzip „Kunden binden Kunden“ lässt sich digital realisieren. Öffentlich kann das auf Social Media Plattformen stattfinden. Verbunden mit Social Commerce Maßnahmen lassen sich hier sogar neue Geschäftsmodelle etablieren.

Aber auch geschlossenen Communities kommen digital zum Zuge und lassen sich hervorragend mit dem oben genannten Bonus-Programm verbinden und können dort als Segmentierungsmaßnahme fungieren (Loyalty Communities).

Digitale Kundenbindung klassischer Online Banken: Bank-Account wird personalisierte Plattform

Es liegt nahe, sich digitale Kundenbindungsmaßnahmen klassischer Direktbanken anzusehen. Direktbanken haben die Art und Weise des Online-Banking lange Jahre geprägt. Die bekannteste Direktbank – mitunter auch die größte in Deutschland – ist die ING-DiBa AG.

Ein gutes Beispiel, wie digitale Kundenbindung aussehen kann: Seit 2017 entwickelt die ING DiBa in Deutschland eine Customer-Interaction-Plattform, unter anderem um personalisierte Informationen an Kunden auszuspielen.

Vorteile dieser Customer-Interaction-Plattform:

- Geschwindigkeit der Kommunikation in „Echtzeit“

- Optimierung der zielgerichteten Präsentation relevanter Produkte und Services

- Hoher Grad an Individualisierung und somit starke Relevanz von kommunikativen Botschaften und Angeboten

Digitale Kundenbindung von Neo-Banken: Kundenzufriedenheit by Design

Für mich sind Neo-Banken und Direktbanken nicht kongruent. Neue Unternehmen, die ins Bankgeschäft drängen, sind bereits „customer-centric by design“. Soll heißen, die Prozesse und Systeme sind bereits von Anfang an so angelegt. Neo-Banken starten oft schon auf einer Customer-Interaction-Plattform, haben aber gleichzeitig ein sehr fokussiertes Portfolio und begreifen sich in erster Linie als Tech-Unternehmen und nicht als Bank. Genau hier ziehe ich die Grenze zu klassischen Online Banken wie der ING-DiBa AG ziehen.

Genau diese geschilderten Unterschiede wirken sich direkt auf Produkte und Services aus. Sie haben automatisch den Kerngedanken von CRM implementiert. Was meine ich damit?

- Schnelles und unkompliziertes Anlegen eines Accounts( Kontos): Nutzer*innen müssen weder die Website besuchen noch Formulare abschicken – die Anmeldung erfolgt komplett in der App, d.h. ein Neukunde kann sich sofort registrieren.

- Selbstverwaltung der Kartenverwaltung: Die App ermöglicht es Kund*innen, Karten auf Knopfdruck sofort selbst zu sperren (und zu entsperren). Innerhalb von zwei Tagen erhalten Sie weltweit eine physische Ersatzkarte. Und um sich beim Online-Einkauf zu schützen, können Kunden*innen sich sogar für eine virtuelle Karte entscheiden, die sich nach jeder Nutzung ändert, damit Sie nie zweimal mit derselben Kartennummer bezahlen.

- Interbankenhandel: Mit Revolut können Sie mehrere „Wallets“ in den mehr als 29 Währungen erstellen, die die Bank unterstützt (Sie können in 140 Einkäufen tätigen) und mit der lokalen Münze bezahlen, wenn Sie im Ausland reisen oder leben.

- Je nach Abo erhalten Kund*innen Zugriff auf eine ganze Reihe von reisebezogenen Funktionen, wie z. B. eine Auslandsversicherung, Zugang zu einem Concierge-Service und Nutzer*innen können sogar Flughafen-Lounge-Pässe in der App kaufen.

- Aktienhandel: Je nach Abo können Kund*innen können Nasdaq- und NYSE-Aktien handeln, ohne eine Provision zu zahlen oder ein separates Handelskonto einzurichten.

- Das Analytics-Dashboard des Unternehmens hilft den Benutzer*innen, ihr Budget zu überwachen.

- Revolut ermöglicht es, Kleingeld an eine Wohltätigkeitsorganisation zu spenden.

- Ein weiteres Angebot, das Revolut anbietet, ist der Handel mit Kryptowährungen.

Was soll diese Liste zeigen? CRM muss kein Programm sein, sondern kann sich bereits im Servicedesign und der UX widerspiegeln. Eine Unternehmenskultur, die „Customer Centricity“ in der DNA hat – und zwar von der IT-Abteilung bishin zur strategischen Produktentwicklung – tut sich hier sehr viel leichter als eine klassische Retail-Bank mit sehr stark etablierten Strukturen und Prozessen. Kundenorientierung ist in diesem Falle kein Buzzword.

Sichtbar an diesem Beispiel wird aber auch die strategische Ausrichtung auf eine bestimmte Zielgruppe: Eine junge, globale Mittelschicht, die das Thema „Finanzen“ selbst in die Hand nehmen möchte.

Digitale Kundenbindung von FinTechs: Zufriedenheit bindet

Der Wirkungskreis von FinTechs ist enorm und unübersichtlich. Hier eine kleine Auswahl:

Auch FinTechs im B2C-Bereich ziehen von klassichen Retail-Banken immer mehr Kunden weg. Die Strategie ist eindeutig: Mit einem Kernprodukt überzeugen und danach weitere Dienstleistungen und Services nachfassen. Kunden und Kundinnen entfernen sich so sukzessive von ihrer Hausbank.

Nicht zu vergessen auch die stattfindende Pivotierung des Geschäftsmodells von FinTechs. Ganz schnell wird aus einem puren Zahlungsdienstleister dann doch eine Neo-Bank mit Girokonto und anderen Basisleistungen.

Wie binden FinTechs im B2C-Bereich ihre gewonnenen Nutzer*innen?

Wise (früher TransferWise) setzt voll und ganz auf Kundenzufriedenheit.

Kundenzufriedenheit ist ein wichtiges KPI im Kontext der Kundenbindung. Nur zufriedene Kunden lassen sich auch entsprechend binden, v.a. in einem wechselwilligen Markt, zu dem das Retail-Banking geworden ist.

Wise setzt auf folgende Punkte, wenn das Unternehmen von Kundenzufriedenheit spricht:

- Zuverlässigkeit

- Höhe und Transparenz der Gebühren

- Dauer der Überweisung

- Erreichbarkeit, Kompetenz, Zuverlässigkeit und Freundlichkeit des Kundenservice

- Umgang mit Beschwerden

Gerade der Umgang mit Beschwerden bzw. Fragen rückt Wise in den Vordergrund einer Kundenzufriedenheitsinitiative.

The difficulty of improving the customer experience lay in the complexity of the business. Customers could contact them for any number of reasons – and different teams were specialized to deal with different requests. (…) Until 2019, the fintech giants relied on manual quality assurance processes and spreadsheets. (…) TransferWise has unified and centralized their QA data. From a company perspective, having all of their support teams perfectly aligned gives them significantly better visibility over customer support quality.

miuros.com

Dass eine erfolgreiche Kundenbindung auf zufriedenen Kunden basiert, die relevante Informationen und Transparenz von Ihren Banken erwarten, ist allerdings auch vielen klassischen Banken nicht entgangen, die seit einigen Jahren erfolgreiche auf Content Marketing oder auch Social Media Marketing setzen, um so eine loyale Community zu schaffen.

Fazit: Digitale Kundenbindung funktioniert in Kombi mit digitalen Banking-Angeboten am besten – UND: Die klassische Filialbank ist ein Auslaufmodell

Mittlerweile existieren von mehreren CRM-Anbietern AI basierte CRM-Lösungen. Indessen sind viele Unternehmen (und hierzu zählen auch Retail-Banken) organisatorisch noch nicht soweit, ein flächendenkendes CRM auszurollen, das die heutigen (digitalen) Bedürfnisse der Kunden und Kundinnen befriedigt.

Auch der Weg direkt über digitale Produkte und Services zu gehen, um die Kundenbindung als Retail-Bank zu stärker, scheint für viele Banken ein Buch mit sieben Siegeln zu sein.

Beide Maßnahmen in Kombination sind jedoch die richtigen Wege, die Retail-Banken einschlagen sollten, damit das Filialsterben nicht gleichzeitig ein Ende des existierenden Geschäftsmodells bedeutet. Diese Gefahr ist absolut real.

Mehr zum Thema Digital Business Innovation

- Globale vs. lokale Markenstrategie: Einblicke aus der Sportartikelbranche

- Donald Norman und die Evolution des User Experience Designs

- Navigieren in dynamischen Märkten: Die Rolle der Marktanalyse bei der Entscheidungsfindung

- Project Management Office (PMO): Das Erfolgsrezept für Digital Marketing und Digitalisierungsprojekte

- Mit AI Texte schreiben: KI-Tools für Autor*innen, Redakteur*innen, Texter*innen und Content Creatives

Im Text nicht genannte Quellen: cio.de, boardofinnovation.com, cbinsights.com

Photo by Clay Banks on Unsplash